相続手続きとは

相続手続きは、亡くなった方の財産や権利義務を引き継ぐために行う一連の手続きです。遺産分割だけでなく、期限のある届出や名義変更も含まれるため、全体像を早めに把握することが重要です。

相続は、被相続人の死亡によって開始し、相続人は財産を承継するかどうかを判断しながら、必要な手続きを進めていくことになります。相続財産には預貯金や不動産などのプラスの財産だけでなく、借入金や未払金などのマイナスの財産も含まれるため、最初の段階で相続人と財産の全体像を確認することが大切です。

また、相続手続きには期限があるものも少なくありません。相続税の申告は相続開始を知った日の翌日から10か月以内、準確定申告は4か月以内、不動産を相続した場合の相続登記は取得を知った日から3年以内に行う必要があります。

まず行うべき死後事務

相続手続きと並行して、死亡後すぐに必要となる行政手続きや契約関係の整理も進める必要があります。これらは遺産分割とは別ですが、放置すると還付や追加負担が生じることがあります。

被相続人が年金を受給していた場合、日本年金機構にマイナンバーが収録されている方は原則として死亡届が不要ですが、未支給年金の請求などは別途必要です。死亡届が必要な場合は、厚生年金は10日以内、国民年金は14日以内が目安とされています。届出が遅れると、死亡後に受け取った年金の返還が必要になることがあります。

このほか、賃貸住宅の解約や明渡し準備、電気・ガス・水道などライフラインの停止、携帯電話やクレジットカードなど各種契約の解約、医療費や施設費用の精算、保険金請求なども早めに確認したい手続きです。被相続人が生前に死後事務委任契約を締結していた場合は、受任者が契約内容に沿って死後事務を進めることになります。

相続手続きの流れを確認

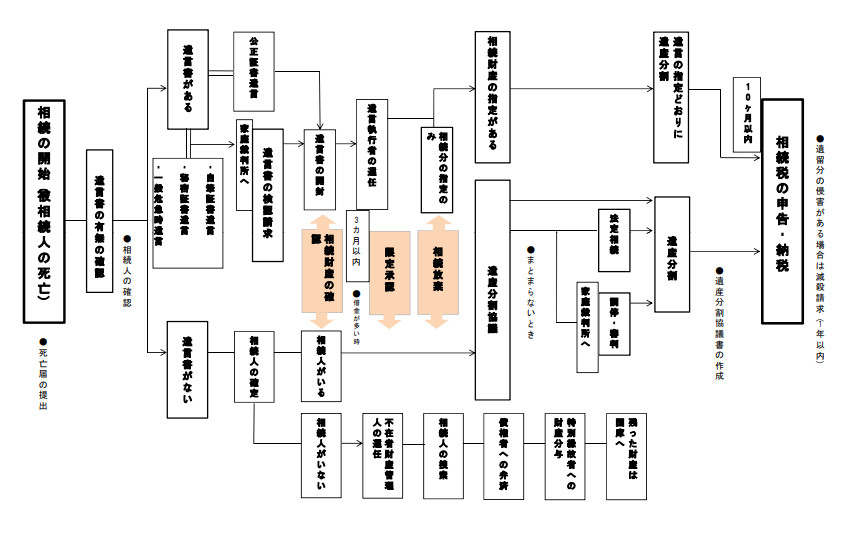

相続手続きは、被相続人の死後ただちに始まります。具体的に何をやればいいか理解するためにも、以下の一覧図をご活用ください。

→ 相続の流れ図PDFファイル(プリントできます)

遺言書の有無を確認する

相続開始後に最初に確認したいのが遺言書の有無です。遺言書があるかないかで、その後の手続きの進め方が大きく変わります。

遺言書がある場合、原則として遺言の内容が遺産分割に優先します。そのため、まずは自宅内の保管場所、貸金庫、公証役場での作成の有無などを確認します。公正証書遺言であれば、そのまま相続手続きを進めることができます。

一方、自筆証書遺言や秘密証書遺言については、家庭裁判所での検認が必要になる場合があります。勝手に開封すると、後の手続きで支障が生じることがあるため注意が必要です。なお、法務局の自筆証書遺言書保管制度を利用している場合は、保管された遺言書について検認は不要です。

相続人調査と戸籍収集を進める

遺言書の確認と並行して、誰が相続人なのかを確定させるための戸籍収集を進めます。これが不十分だと、その後の遺産分割や名義変更が進められません。

相続人調査では、被相続人の出生から死亡まで連続した戸籍、除籍、改製原戸籍を収集し、配偶者や子、直系尊属、兄弟姉妹などの相続関係を確認します。代襲相続や数次相続がある場合には、亡くなった相続人に関する戸籍も追加で必要になります。

戸籍収集が完了したら、相続関係説明図を作成しておくと実務上便利です。さらに、法務局の法定相続情報証明制度を利用すると、戸籍一式の代わりに一覧図の写しを各手続きで利用できるため、金融機関や法務局での手続きの負担軽減につながります。

財産調査と財産目録を作成する

相続方法を判断し、遺産分割を適切に行うためには、財産調査が欠かせません。プラスの財産だけでなく、負債や未払金まで含めて確認することが重要です。

調査対象となるのは、預貯金、不動産、有価証券、生命保険、貸付金、未収金、自動車、貴金属などの資産だけではありません。住宅ローン、借入金、カード債務、未払税金、医療費などの債務も確認する必要があります。インターネット銀行やネット証券を利用していた可能性がある場合は、スマートフォンやパソコン内の情報も重要な手掛かりになります。

財産の内容が分かったら、財産目録を作成します。財産目録は法的に必須の書類ではない場合もありますが、遺産分割協議や相続放棄・限定承認の判断、相続税申告の準備に役立つため、できるだけ早い段階で整理しておくことが望ましいでしょう。

相続するか放棄するかを決める

相続人は、相続開始を知った日から3か月以内に、単純承認・限定承認・相続放棄のいずれかを検討する必要があります。借金の有無が不明な場合は特に慎重な判断が必要です。

単純承認は、プラスの財産もマイナスの財産も含めてすべて相続する方法です。限定承認は、相続によって得た財産の範囲内で債務を負担する方法で、共同相続人全員で行う必要があります。相続放棄は、財産も債務も一切引き継がない方法で、家庭裁判所での手続きが必要です。

もし3か月以内に判断が難しい場合には、家庭裁判所に熟慮期間の伸長を申し立てる方法もあります。財産調査に時間がかかる場合や、相続人間で方針がまとまらない場合には、早めに検討することが重要です。

遺産分割協議を行う

遺言書がない場合や、遺言で処理されていない財産がある場合には、相続人全員で遺産分割協議を行います。相続人が一人でも欠けると、協議は有効に成立しません。

遺産分割協議では、誰がどの財産を取得するかを話し合います。不動産は現物分割、代償分割、換価分割などの方法を検討し、預貯金や有価証券も含めて全体のバランスを見ながら決めていきます。相続人の中に判断能力が不十分な方がいる場合には、成年後見制度の利用が必要になることもあります。

協議がまとまったら、遺産分割協議書を作成します。この書類は、相続登記、預貯金の払戻し、証券口座の名義変更など、多くの相続手続きで必要になります。

名義変更・解約・債務整理を進める

遺産分割協議が整った後は、各財産について具体的な相続手続きを実行していきます。不動産、預貯金、有価証券などは、種類ごとに手続先が異なります。

不動産を相続した場合、相続登記は令和6年4月1日から義務化されており、不動産を取得したことを知った日から3年以内に申請しなければなりません。正当な理由なく怠ると過料の対象になる可能性があります。

預貯金や証券については、金融機関ごとに所定の相続手続きが必要です。一般的には、戸籍関係書類、遺産分割協議書、印鑑証明書、法定相続情報一覧図の写しなどを提出して、解約や名義変更を進めます。債務がある場合には、弁済や解約、名義整理も忘れずに行う必要があります。

準確定申告と相続税申告を確認する

被相続人に所得税の申告義務があった場合や、相続税の課税対象となる場合には、税務手続きも期限内に行わなければなりません。

被相続人が確定申告を要する方であった場合、相続人は被相続人に代わって準確定申告を行います。準確定申告の期限は、相続の開始を知った日の翌日から4か月以内です。

相続税については、相続の開始を知った日の翌日から10か月以内に申告と納税を行います。申告先は相続人の住所地ではなく、被相続人の死亡時の住所地を管轄する税務署です。配偶者の税額軽減や小規模宅地等の特例などを使う場合、最終的に税額がゼロでも申告が必要になることがあります。

相続手続きの時系列イメージ

相続手続きは一つずつ独立しているように見えて、実際には並行して進める場面が多くあります。全体の順序を把握しておくと、期限管理がしやすくなります。

一般的には、死亡後すぐに死後事務と遺言確認を行い、その後に戸籍収集と財産調査を進めます。3か月以内に相続放棄などの方針を決め、遺言がなければ遺産分割協議を行います。

その後、不動産や預貯金の名義変更、準確定申告、相続税申告へと進みます。相続登記は不動産取得を知ってから3年以内、準確定申告は4か月以内、相続税申告は10か月以内が大きな節目です。

まとめ

相続手続きは、遺言書の確認、戸籍収集、財産調査、相続方法の決定、遺産分割、名義変更、税務申告まで幅広く、しかも期限管理が重要な手続きです。特に、相続放棄の3か月、準確定申告の4か月、相続税申告の10か月、相続登記の3年は押さえておきたい期限です。

被相続人の財産内容や相続人の状況によって、必要な手続きの量や難しさは大きく異なります。手続きを円滑に進めるためには、早い段階で全体の流れを整理し、期限のあるものから優先して対応していくことが大切です。