相続では、誰が財産を引き継ぐのかを正確に把握することが重要です。民法では相続人となる人や順位が定められており、これを理解することで相続手続きを円滑に進めることができます。

法定相続人とは

被相続人の財産は、民法に定められた相続人に承継されます。この法定相続人を正しく把握することが、遺産分割や相続手続きの第一歩となります。

配偶者は常に相続人

法律上の配偶者は常に相続人となりますが、離婚した元配偶者や内縁関係の配偶者には相続権は認められません。

血族相続人の順位

相続人には優先順位があり、上位の順位がいる場合は下位の順位には相続権が及びません。

| 順位 | 血族の種類 | 相続権の有無 |

| 第1順位 | 子(養子・非嫡出子含む)および代襲者(孫など) | 常に優先して相続 |

| 第2順位 | 父母などの直系尊属(祖父母含む) | 第1順位がいない場合に相続 |

| 第3順位 | 兄弟姉妹および代襲者(甥・姪) | 第1・2順位がいない場合に相続 |

第1順位|子(養子・非嫡出子含む)

子には実子だけでなく、養子や認知された非嫡出子も含まれます。また、胎児であっても出生すれば相続人として扱われます。

【対象となる主な例】

- 実子

- 養子

- 前妻・前夫との子

- 認知された子

- 胎児(出生を条件に相続人となる)

当行政書士法人にも、「法定相続人となるのは誰なのか」といったご相談が多くよせられます。特に目立つのは、「亡くなった夫の前妻やその子は相続手続きでどう扱えばいいのか」といった点に困っているケースです。

このように、家庭状況が複雑であるため相続手続きが難儀しそうな場合は、問題回避のためにも早い段階で専門家に相談してみましょう。

第2順位|父母(直系尊属)

第1順位が存在しない場合にのみ相続権が発生します。子や孫がいる場合は、父母は相続人にはなりません。また、父母がすでに死亡している場合には、祖父母が相続人となることがあります。

第3順位|兄弟姉妹(甥姪への代襲)

兄弟姉妹は第3順位であり、第1順位・第2順位がいない場合に限り相続権が発生します。また、兄弟姉妹が死亡している場合には、その子である甥・姪が代襲相続人となります。

法定相続人と相続割合

遺言がない場合は、法律で定められた割合に従って遺産が分配されます。

| 相続人の組み合わせ | 配偶者の相続分 | その他の相続人 |

| 配偶者と子 | 1/2 | 子全体で1/2(均等) |

| 配偶者と父母 | 2/3 | 父母で1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 兄弟姉妹で1/4 |

| 配偶者のみ | 全部 | なし |

| 子のみ | なし | 子で全部(均等) |

代襲相続とは

本来の相続人が死亡している場合などに、その子が代わって相続する制度です。

代表的なケースとして、「被相続人よりも先に子が亡くなっている場合」を挙げることができ、その場合は「亡くなった子の子(被相続人の孫)」を相続人として扱います。

なお、代襲相続は第一順位(子・孫)や第三順位(兄弟姉妹・甥姪)で認められますが、配偶者には適用されません。

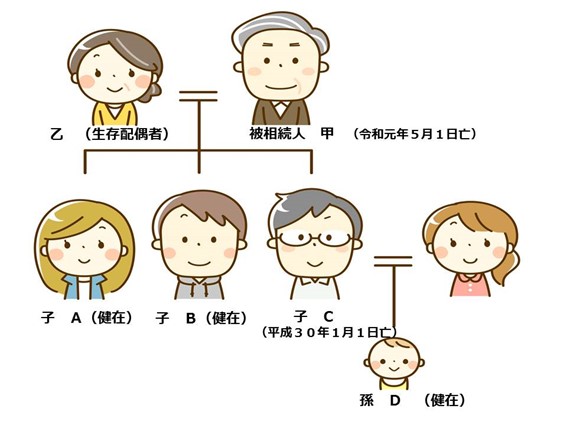

子が先に死亡している場合の代襲相続

被相続人の死亡よりも早い時点で相続人たる子がすでに亡くなっており、かつその相続人に子(被相続人の孫)がいた場合について考えてみましょう。

このようなケースでは、代襲相続が発生し、相続人である「亡くなった子」の相続権は相続人の子(被相続人の孫)に移行します。したがって、この場合、子に代わって被相続人の孫が法定相続人となるのです。

- 被相続人甲 令和元年5月1日死亡

- 被相続人の妻乙 生存

- 被相続人の子A及び子B 生存

- 被相続人の子C 平成30年1月1日死亡

- 被相続人の孫D 生存

上記事例の場合、法定相続人となるのは、以下の人物です。

- 甲の配偶者である乙

- 子A

- 子B

- 孫D

再代襲と制限

代襲相続は一定の範囲で繰り返されますが、制限もあります。

直系卑属(子・孫など)は再代襲が可能ですが、兄弟姉妹の場合は甥姪までに限られます。また、父母などの直系尊属には代襲は認められていません。

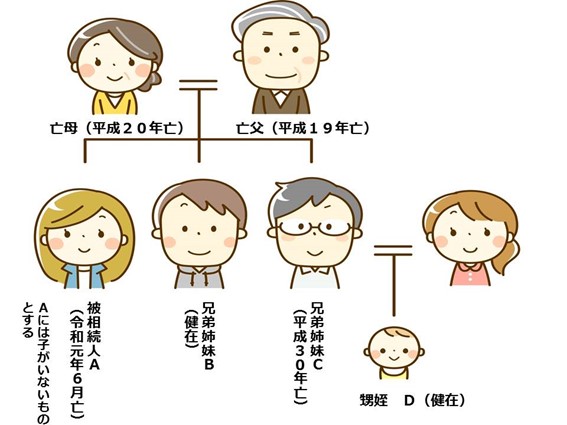

兄弟姉妹が先に死亡している場合の代襲相続

被相続人について、

- 子や孫がいないかすでに亡くなっている

- 親や祖父母もすでに亡くなっている

このような場合は、兄弟姉妹に相続権が発生します。

しかし、兄弟姉妹が被相続人より先に亡くなっているケースもあるでしょう。この場合、代襲相続が起こり、亡くなった兄弟姉妹の子(被相続人の甥または姪)が相続人になります。

たとえば被相続人が高齢者である場合、その兄弟姉妹も相当程度年齢を重ねていると考えられます。被相続人の兄弟姉妹が先に亡くなっていたとしても、甥や姪が生存しているケースは十分に想定でき、相続権が甥姪にいたることもあるとわかります。

- 被相続人A 令和元年6月死亡

- 被相続人の父 平成19年死亡(父方の祖父母はすでに死亡)

- 被相続人の母 平成20年死亡(母方の祖父母はすでに死亡)

- 被相続人の兄弟姉妹B 生存

- 被相続人の兄弟姉妹C 平成30年死亡

- 被相続人の甥姪D 生存

遺贈と受遺者

遺贈とは、遺言により財産を譲ることをいい、その受取人を受遺者といいます。ただし、法定相続人の最低限の取り分は遺留分として保護されていますので、遺留分を侵害するような遺贈内容である場合、法定相続人は遺留分侵害額請求を求めることができます。

特別縁故者と財産分与

被相続人と生計を共にしていた者や、無償で療養看護を行っていた者などは、家庭裁判所の判断により財産分与を受けられる可能性があります。

特別縁故者の手続きの流れ

特別縁故者として財産分与を受けるためには、相続人不存在が確定した後、家庭裁判所に申立てを行う必要があり、一定の手順に沿って進められます。

相続財産管理人の選任

相続人がいない、または不明な場合には、家庭裁判所が相続財産管理人を選任します。管理人は財産の保存・管理や債務の弁済などを行い、相続手続きの前提となる重要な役割を担います。

相続人の捜索(公告)

選任された相続財産管理人は、相続人の有無を確認するために公告を行います。一定期間内に相続人が名乗り出る機会を設けることで、相続権の有無を公的に確認します。

相続人不存在の確定

公告期間が経過しても相続人が現れなかった場合、相続人不存在が確定します。この状態になって初めて、特別縁故者としての申立てが可能となります。

特別縁故者の申立て

相続人不存在が確定した後、被相続人との関係性を示す資料を添えて家庭裁判所へ申立てを行います。裁判所は生活状況や関係の深さを総合的に判断し、財産分与の可否を決定します。

まとめ

法定相続人は民法で定められており、配偶者は常に相続人となり、その他は順位によって相続権が決まります。相続人の範囲や割合を正確に把握することが、トラブルを防ぐための重要なポイントです。

また、代襲相続や遺留分、特別縁故者などの制度も関係するため、相続は非常に複雑になりやすい分野です。相続人調査や遺産分割で不安がある場合は、専門家に相談し、適切な手続きを進めることをおすすめします。